税務小六法では、会計・税務に関わる基本的な制度から耳より情報まで幅広くご紹介しております。

随時、項目を追加していきます。

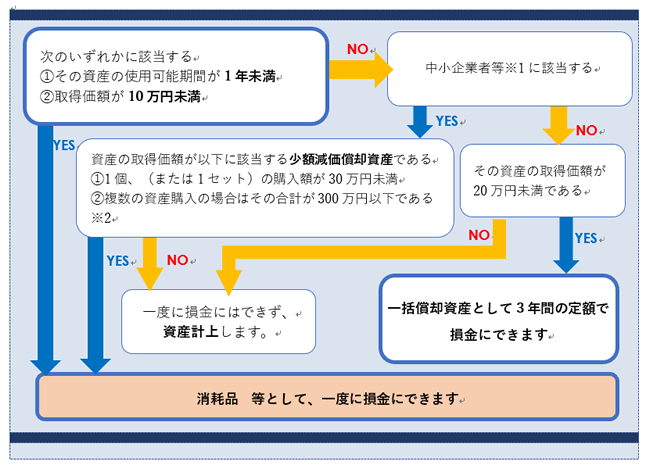

減価償却資産とは、時の経過や使用によって価値が減少する資産のことです。

価値が減少するのに従って償却を行いますので、基本的には耐用年数にわたって少しずつ経費になります。

ただし、金額等の条件をクリアすれば一度に経費にすることができます。

以下のフローチャートでチェックしてみましょう。

※1 中小企業者等・・・以下のすべてを満たす法人が該当します。

※1 中小企業者等・・・以下のすべてを満たす法人が該当します。

※2 300万円を超える分で、1個の取得額が20万円未満のものは一括償却資産として扱えます。

②具体例で考えてみましょう。

3月から使用しているので、ひと月分しか償却できません。

つまり、損金となるのは減価償却費の12.5万円のみとなります。

こちらも具体例で計算していきましょう。

参考)主な資産の法定耐用年数・償却率

※償却方法を選定していない場合の償却方法は定率法になります。(建物、構築物、付属設備以外)

※中古資産の耐用年数の計算式

その車を売却する時には利益が生まれます

たとえば、例3の場合、4年落ちの中古車を購入して1年後には全額償却できるので、

簿価(会計上の資産の額)は1円となります。(全額償却する場合でも、備忘価額1円を残します)

その1円の車を購入した年の翌事業年度以降に売却すると、売却額のほぼ全額が利益となりますので、

利益が少なくなりそうな年に、売却するのも有効です。

キャッシュも入ってくるので、資金繰りも助かります。

随時、項目を追加していきます。

節税関係

中古資産を購入する

(1)減価償却資産、少額資産

①一度に経費にできるのはいくらまで?減価償却資産とは、時の経過や使用によって価値が減少する資産のことです。

価値が減少するのに従って償却を行いますので、基本的には耐用年数にわたって少しずつ経費になります。

ただし、金額等の条件をクリアすれば一度に経費にすることができます。

以下のフローチャートでチェックしてみましょう。

1.資本金1億円以下

2.大規模法人(資本金1憶円超の法人)の支配下にない

3.常時使用する従業員の数が1,000人以下の法人

2.大規模法人(資本金1憶円超の法人)の支配下にない

3.常時使用する従業員の数が1,000人以下の法人

※2 300万円を超える分で、1個の取得額が20万円未満のものは一括償却資産として扱えます。

②具体例で考えてみましょう。

例1

A社は資本金1憶円以下でその株主は個人のみ(中小企業者に該当)、決算月は3月であったとします。

3月に29万円のパソコンを10台購入しました。購入額290万円はその期の損金になるでしょうか?

答え)

30万円未満の資産で、購入額合計は300万円以下ですので、全額損金にできます。

A社は資本金1憶円以下でその株主は個人のみ(中小企業者に該当)、決算月は3月であったとします。

3月に29万円のパソコンを10台購入しました。購入額290万円はその期の損金になるでしょうか?

答え)

30万円未満の資産で、購入額合計は300万円以下ですので、全額損金にできます。

例2

B社も中小企業者です。決算月もA社と同じ3月です。

3月に30万円のパソコンを10台購入しました。購入額300万円はその期の損金になるでしょうか?

答え)

まず、パソコン1台の購入額が30万円未満ではありませんので、少額減価償却資産には該当しません。

よって、資産として計上し減価償却を行います。パソコンの耐用年数は4年(償却率0.500※定率法の場合)なので計算は以下のようになります。

B社も中小企業者です。決算月もA社と同じ3月です。

3月に30万円のパソコンを10台購入しました。購入額300万円はその期の損金になるでしょうか?

答え)

まず、パソコン1台の購入額が30万円未満ではありませんので、少額減価償却資産には該当しません。

よって、資産として計上し減価償却を行います。パソコンの耐用年数は4年(償却率0.500※定率法の場合)なので計算は以下のようになります。

300万円×償却率0.500×1/12か月=12.5万円

3月から使用しているので、ひと月分しか償却できません。

つまり、損金となるのは減価償却費の12.5万円のみとなります。

ポイント

・中小企業者であれば、少額減価償却資産の特例を使うと有利です。

その際は資産の購入額に注意しましょう。

・減価償却資産は月割計算なので、決算月に購入しても節税効果は高くありません。

購入は計画的に行いましょう。

・中小企業者であれば、少額減価償却資産の特例を使うと有利です。

その際は資産の購入額に注意しましょう。

・減価償却資産は月割計算なので、決算月に購入しても節税効果は高くありません。

購入は計画的に行いましょう。

(2)車

節税対策で多くの人が考える方法が車の購入ではないでしょうか?こちらも具体例で計算していきましょう。

例1

節税対策に600万円の新車を買う場合

C社の事業年度は4月から3月です。

今期は利益が大きくなりそうだと社長が節税を思い立ったのが3月です。

すぐに車を購入しました。

600万円×償却率0.333×1/12か月=16.65万円

16.65万円の減価償却費を経費に計上できるということは、実行税率が30%とすると、

16.65万円×30%=約5万円→節税額約5万円

節税対策に600万円の新車を買う場合

C社の事業年度は4月から3月です。

今期は利益が大きくなりそうだと社長が節税を思い立ったのが3月です。

すぐに車を購入しました。

600万円×償却率0.333×1/12か月=16.65万円

16.65万円の減価償却費を経費に計上できるということは、実行税率が30%とすると、

16.65万円×30%=約5万円→節税額約5万円

例2

同じ金額でも中古車600万円(4年落ち)を3月に買う場合

D社の事業年度は4月から3月です。D社も決算月に車を購入しました。

ただしこちらは中古車です。

600万円×償却率100%×1/12か月=50万円

税率30%を掛けると

50万円×30%=15万円→節税額15万円

償却率100%(1年で償却)となるのは、中古資産だからです。

普通車の法定耐用年数は新車だと6年(償却率0.333)ですが、中古になると短くなります。

4年経過の車だと2年。定率法で2年の償却率は100%となります。

同じ金額でも中古車600万円(4年落ち)を3月に買う場合

D社の事業年度は4月から3月です。D社も決算月に車を購入しました。

ただしこちらは中古車です。

600万円×償却率100%×1/12か月=50万円

税率30%を掛けると

50万円×30%=15万円→節税額15万円

償却率100%(1年で償却)となるのは、中古資産だからです。

普通車の法定耐用年数は新車だと6年(償却率0.333)ですが、中古になると短くなります。

4年経過の車だと2年。定率法で2年の償却率は100%となります。

例3

中古車(4年落ち)を期首(4月)に買っていたとしたら600万円がまるまる損金になる。

たとえローンを利用していたとしても、支払い方法(現金や分割払い)は減価償却には影響しません。

この場合の節税額は

600万円×償却率100%=600万円

600万円×税率30%=180万円

節税効果は一番高いですが、期首に高額資産を購入できるほどの

キャッシュや安定した収入源がある場合にのみ選択できる方法です。

ローンを利用する場合は割賦手数料なども考慮にいれましょう。

中古車(4年落ち)を期首(4月)に買っていたとしたら600万円がまるまる損金になる。

たとえローンを利用していたとしても、支払い方法(現金や分割払い)は減価償却には影響しません。

この場合の節税額は

600万円×償却率100%=600万円

600万円×税率30%=180万円

節税効果は一番高いですが、期首に高額資産を購入できるほどの

キャッシュや安定した収入源がある場合にのみ選択できる方法です。

ローンを利用する場合は割賦手数料なども考慮にいれましょう。

ポイント

中古車は耐用年数が短くなるため、早期に償却して損金にできる

新車を買っても1度に損金にはできない(耐用年数、月数で按分します)

支払いに充てる資金(キャッシュ)が充分に必要

中古車は耐用年数が短くなるため、早期に償却して損金にできる

新車を買っても1度に損金にはできない(耐用年数、月数で按分します)

支払いに充てる資金(キャッシュ)が充分に必要

参考)主な資産の法定耐用年数・償却率

| 資産の種類 | 法定耐用年数 | 定率法の償却率 | 定額法の償却率 |

|---|---|---|---|

| 自動車(軽自動車) | 4年 | 0.5 | 0.25 |

| 自動車(普通車) | 6年 | 0.333 | 0.167 |

| 家具(接客業用応接セット) | 5年 | 0.4 | 0.2 |

| テレビ、音響機器 | 5年 | 0.4 | 0.2 |

| パソコン | 4年 | 0.5 | 0.25 |

| 冷暖房設備(業務用エアコン等) | 13年 | 0.154 | 0.077 |

| 内装工事等 | 10年 | 0.2 | 0.1 |

※償却方法を選定していない場合の償却方法は定率法になります。(建物、構築物、付属設備以外)

※中古資産の耐用年数の計算式

(その資産の法定耐用年数-経過年数)×経過年数×20%

例)4年落ちの普通車の場合

(6年-4年)×4年×20%=2.8年→2年

計算結果の端数は切り捨て、2年に満たない場合は2年となります。例)4年落ちの普通車の場合

(6年-4年)×4年×20%=2.8年→2年

購入した車を売却する時

年数が経過しても市場での価値が落ちない車種を購入していたら、その車を売却する時には利益が生まれます

たとえば、例3の場合、4年落ちの中古車を購入して1年後には全額償却できるので、

簿価(会計上の資産の額)は1円となります。(全額償却する場合でも、備忘価額1円を残します)

その1円の車を購入した年の翌事業年度以降に売却すると、売却額のほぼ全額が利益となりますので、

利益が少なくなりそうな年に、売却するのも有効です。

キャッシュも入ってくるので、資金繰りも助かります。

ポイント

会社の利益と時期を考えて、計画的に購入、売却をしましょう。

書類を保存しておきましょう。

会社の利益と時期を考えて、計画的に購入、売却をしましょう。

書類を保存しておきましょう。

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

- 滋賀オフィスページはこちら

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分 大阪オフィスページはこちら

- 税務顧問

- 会社設立

- 資金調達

- 相続税

- 事業承継

- 確定申告

- その他サービス

- 株価算定/M&A

- 会社の解散・清算

- 公認会計士業務

- 建設業許可

- 給与計算

- 事業再構築補助金

- 先端設備等導入計画

- 法人で株式投資(株式投資法人)

滋賀県全域

大津市、草津市、守山市、栗東市、野洲市、甲賀市、湖南市、近江八幡市、東近江市、日野町、竜王町、彦根市、愛荘町、甲良町、多賀町、豊郷町、米原市、長浜市、高島市京都府全域

京都市、宇治市、城陽市、向日市、長岡京市、八幡市、京田辺市等大阪府全域

大阪市、高槻市、茨木市、摂津市、吹田市、豊中市、枚方市、寝屋川市、池田市、箕面市、守口市、枚方市、交野市、寝屋川市、門真市、大東市、東大阪市、八尾市、堺市等兵庫県全域

尼崎市、西宮市、芦屋市、神戸市等