税務小六法では、会計・税務に関わる基本的な制度から耳より情報まで幅広くご紹介しております。

随時、項目を追加していきます。

ファイナンスリースは、一般的に途中契約ができないリース契約で、リース物件の購入額や維持修繕にかかる費用のほぼすべてを借り手が負担することになっている契約のことです。

オペレーティングリースとは、ファイナンスリース以外のリース取引のことを指します。

このとき借り手はリース物件を所有しているわけではないので、資産計上する必要はありません。

実際に所有しているのは貸し手側なので、貸し手が資産計上し、減価償却することになります。

このオペレーティングリースを取り込んだ節税方法が匿名組合への投資です。

投資家が航空機・船舶・海上輸送用コンテナ等のリース事業に出資し、リース期間中の事業損益の取り込みむとともにリース期間満了時にリース物件を売却してキャピタルゲインを得る取引を言います。

ここでいう匿名組合とは、リース事業を行う営業者のことです。

出資者は匿名組合に対して出資を行い、営業者が利益を出したらその利益を出資者に対して分配する契約のことです。

2-2.匿名組合とは

(1)出資者は有限責任

匿名組合契約では出資額を限度に出資者の責任は限定されます。

(2)元本保証がない

節税効果が期待できる一方、事業計画どおりに収益が得られなかった場合に出資者には元本割れのリスクがあります。

(3)利益・損失の分配

組合の利益、損失は組合員に分配される。

この損失を組合員が取り込むことで節税効果を期待できます。

(4)パススルー課税

匿名組合は会社ではありませんので組合自体に課税されるわけではなく、直接営業者や匿名組合員に課税されます。(これをパススルー課税といいます)

(5)組合の終了

当事者が破産したり、解散、存続期間満了などにより、組合は終了します。

終了後も営業者は営業を続けることができます。

この損失を取り込んだ投資家は、自分の(会社の)収益と相殺することができ、その分の課税金額が節税されるというわけです。

オペレーティングリースでは当初数年間は損失が出ることが見込まれていますが、一連の流れの中でどのように節税に役立つのかを具体的に説明していきます。

①収入

組合の収入は航空会社からのリース料150万円です。

ここから支払利息や旅客機の減価償却費を差し引きます。

②償却費と利息

耐用年数10年の定率法の償却率は0.2ですので、1,000万円×0.2=200万円です。

利息は1年で50万円かかったとします。

③所得

初年度の所得は①収入150万円―②(減価償却費200万円+利息50万円)=△100万円となります。

本来はその他にも諸経費がかかりますが、ここでは省略します。

④分配

ここで投資家のあなたは匿名組合に対して10%の出資をしていましたから、△100万円×10%=△10万円となり、10万円の損失を分配されます。

この損失を雑損失として計上し、会社の利益を抑えることができるのです。

減価償却には定率法という償却方法が使われていますが、毎年同額の減価償却を行う定額法とは違い、初年度に減価償却費が大きくなり年数がたつにつれて償却費が逓減していくのが定率法の特徴です。

先の例では、初年度に200万円の減価償却費が計上できましたが、2年目の償却費は

(1,000万円―200万円)×0.2=160万円

さらに3年目は

(1,000万円―200万円―160万円)×0.2=128万円

というように、時の経過により資産の残存価格が少なくなり、それに伴い減価償却費が小さくなります。

また、同様に支払利息も返済が進むにつれて元本が減るわけなので、年々少なくなります。

計上できる経費が少なくなりますが、収入は毎年定額の150万円ですのでこのケースでは償却費+利息などの諸経費の合計額が150万円に満たなくなった年度以降には利益が発生することになります。

(2)売却後の収益も分配される

リース期間が終了すると匿名組合はリース物件を売却しますので、売却して残った資金をさらに投資家へ分配することになり、利益が大きくなる可能性もあります。

(3)出資金を超えての損金計上はできない

出資金が50万円の場合に、分配される匿名組合の損失が100万円であったとしても、出資者が損金として計上できるのは50万円が限度になります。

損金計上できなかった残りの50万円は、将来の利益が出た場合には相殺できます。

ただリースの対象となる物件が比較的高額な分、その節税効果も大きなものになります。

また、生命保険を使った節税の場合、払込期間に亘って保険料を継続して支払う必要がありますが、オペレーティングリースは支払うのは一回だけなので、決算対策としては取り組みやすいという特徴があります。

ただし、生命保険と違って期中解約が原則としてできない(解約のタイミングを選択できない)ので、リース終了時の返金時の出口対策を明確に立てる必要があります。

大きな節税効果が見込まれるからこそ、リース期間後半に発生するであろう利益への対策を考慮したうえでの検討が必要です。

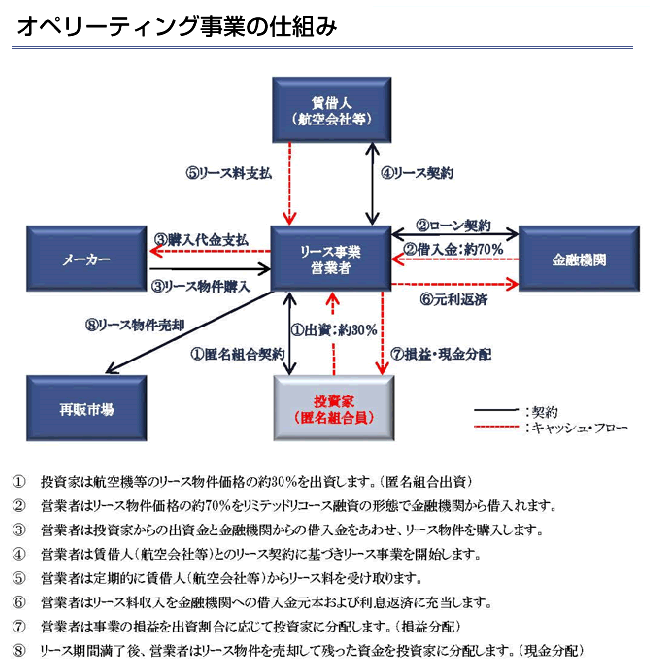

オペレーティングリースのスキームを図で示すと下記になります。

随時、項目を追加していきます。

節税関係

オペレーティングリースを活用する

リース取引には、大まかにファイナンスリースとオペレーティングリースの2種類があります。ファイナンスリースは、一般的に途中契約ができないリース契約で、リース物件の購入額や維持修繕にかかる費用のほぼすべてを借り手が負担することになっている契約のことです。

オペレーティングリースとは、ファイナンスリース以外のリース取引のことを指します。

1.オペレーティングリースの特徴

一般的なレンタルなどと同様、借り手はリース料を支払い、対象物件を借りることができます。このとき借り手はリース物件を所有しているわけではないので、資産計上する必要はありません。

実際に所有しているのは貸し手側なので、貸し手が資産計上し、減価償却することになります。

このオペレーティングリースを取り込んだ節税方法が匿名組合への投資です。

投資家が航空機・船舶・海上輸送用コンテナ等のリース事業に出資し、リース期間中の事業損益の取り込みむとともにリース期間満了時にリース物件を売却してキャピタルゲインを得る取引を言います。

2.オペレーティングリース事業のしくみ

2-1.匿名組合契約とはここでいう匿名組合とは、リース事業を行う営業者のことです。

出資者は匿名組合に対して出資を行い、営業者が利益を出したらその利益を出資者に対して分配する契約のことです。

2-2.匿名組合とは

(1)出資者は有限責任

匿名組合契約では出資額を限度に出資者の責任は限定されます。

(2)元本保証がない

節税効果が期待できる一方、事業計画どおりに収益が得られなかった場合に出資者には元本割れのリスクがあります。

(3)利益・損失の分配

組合の利益、損失は組合員に分配される。

この損失を組合員が取り込むことで節税効果を期待できます。

(4)パススルー課税

匿名組合は会社ではありませんので組合自体に課税されるわけではなく、直接営業者や匿名組合員に課税されます。(これをパススルー課税といいます)

(5)組合の終了

当事者が破産したり、解散、存続期間満了などにより、組合は終了します。

終了後も営業者は営業を続けることができます。

2-3.オペレーティングリースの流れ

イメージしやすいように、ここではリース物件を旅客機としています。

(1)まず、匿名組合は投資家から出資金を集めます。

(2)匿名組合は集まった資金と、銀行からの融資とで航空機メーカーから旅客機を購入します。

(3)旅客機を航空会社へリースします。

航空会社はリース料を支払い、これが匿名組合の主な収益となります。

(4)匿名組合の収益は投資家へ分配されます。

利益が出れば利益の分配となりますが、匿名組合が損失を出した場合にも、投資家へその損失を分配します。

(2)匿名組合は集まった資金と、銀行からの融資とで航空機メーカーから旅客機を購入します。

(3)旅客機を航空会社へリースします。

航空会社はリース料を支払い、これが匿名組合の主な収益となります。

(4)匿名組合の収益は投資家へ分配されます。

利益が出れば利益の分配となりますが、匿名組合が損失を出した場合にも、投資家へその損失を分配します。

この損失を取り込んだ投資家は、自分の(会社の)収益と相殺することができ、その分の課税金額が節税されるというわけです。

オペレーティングリースでは当初数年間は損失が出ることが見込まれていますが、一連の流れの中でどのように節税に役立つのかを具体的に説明していきます。

2-4.具体例

簡単な例で考えてみましょう

(1)匿名組合は投資家(あなた)から出資金を集めます。

全部で500万円の出資金が集まりました。あなたはこのうちの50万円(10%)を出資しました。

(2)出資金のほかに銀行で500万円を借りてメーカーから1,000万円の旅客機を買いました。(旅客機の耐用年数は10年とします)

(3)匿名組合は航空会社に旅客機をリースします。

リース期間10年とし、リース料は年額150万円に設定しました。

このリース料が匿名組合にとっては収益になります。

(4)匿名組合の1事業年度が終わり、決算をします。

決算の流れは以下の通りです。全部で500万円の出資金が集まりました。あなたはこのうちの50万円(10%)を出資しました。

(2)出資金のほかに銀行で500万円を借りてメーカーから1,000万円の旅客機を買いました。(旅客機の耐用年数は10年とします)

(3)匿名組合は航空会社に旅客機をリースします。

リース期間10年とし、リース料は年額150万円に設定しました。

このリース料が匿名組合にとっては収益になります。

(4)匿名組合の1事業年度が終わり、決算をします。

①収入

組合の収入は航空会社からのリース料150万円です。

ここから支払利息や旅客機の減価償却費を差し引きます。

②償却費と利息

耐用年数10年の定率法の償却率は0.2ですので、1,000万円×0.2=200万円です。

利息は1年で50万円かかったとします。

③所得

初年度の所得は①収入150万円―②(減価償却費200万円+利息50万円)=△100万円となります。

本来はその他にも諸経費がかかりますが、ここでは省略します。

④分配

ここで投資家のあなたは匿名組合に対して10%の出資をしていましたから、△100万円×10%=△10万円となり、10万円の損失を分配されます。

この損失を雑損失として計上し、会社の利益を抑えることができるのです。

2-5.注意点

(1)減価償却費や利息は年々小さくなる減価償却には定率法という償却方法が使われていますが、毎年同額の減価償却を行う定額法とは違い、初年度に減価償却費が大きくなり年数がたつにつれて償却費が逓減していくのが定率法の特徴です。

先の例では、初年度に200万円の減価償却費が計上できましたが、2年目の償却費は

(1,000万円―200万円)×0.2=160万円

さらに3年目は

(1,000万円―200万円―160万円)×0.2=128万円

というように、時の経過により資産の残存価格が少なくなり、それに伴い減価償却費が小さくなります。

また、同様に支払利息も返済が進むにつれて元本が減るわけなので、年々少なくなります。

計上できる経費が少なくなりますが、収入は毎年定額の150万円ですのでこのケースでは償却費+利息などの諸経費の合計額が150万円に満たなくなった年度以降には利益が発生することになります。

(2)売却後の収益も分配される

リース期間が終了すると匿名組合はリース物件を売却しますので、売却して残った資金をさらに投資家へ分配することになり、利益が大きくなる可能性もあります。

(3)出資金を超えての損金計上はできない

出資金が50万円の場合に、分配される匿名組合の損失が100万円であったとしても、出資者が損金として計上できるのは50万円が限度になります。

損金計上できなかった残りの50万円は、将来の利益が出た場合には相殺できます。

2-6.計画的な節税

少し複雑に思えるオペレーティングリースのしくみですが、他の多くの節税対策と同様に、一言でいうと課税の繰り延べです。ただリースの対象となる物件が比較的高額な分、その節税効果も大きなものになります。

また、生命保険を使った節税の場合、払込期間に亘って保険料を継続して支払う必要がありますが、オペレーティングリースは支払うのは一回だけなので、決算対策としては取り組みやすいという特徴があります。

ただし、生命保険と違って期中解約が原則としてできない(解約のタイミングを選択できない)ので、リース終了時の返金時の出口対策を明確に立てる必要があります。

大きな節税効果が見込まれるからこそ、リース期間後半に発生するであろう利益への対策を考慮したうえでの検討が必要です。

オペレーティングリースのスキームを図で示すと下記になります。

- 滋賀オフィス

- 〒520-0051

滋賀県大津市梅林1-4-1 プレシャスビル2F - JR大津駅から徒歩2分

- 滋賀オフィスページはこちら

- 大阪オフィス

- 〒530-0012

大阪市北区芝田1-4-8 北阪急ビル9F - 阪急大阪梅田駅から徒歩1分、JR大阪駅から徒歩3分 大阪オフィスページはこちら

- 税務顧問

- 会社設立

- 資金調達

- 相続税

- 事業承継

- 確定申告

- その他サービス

- 株価算定/M&A

- 会社の解散・清算

- 公認会計士業務

- 建設業許可

- 給与計算

- 事業再構築補助金

- 先端設備等導入計画

- 法人で株式投資(株式投資法人)

滋賀県全域

大津市、草津市、守山市、栗東市、野洲市、甲賀市、湖南市、近江八幡市、東近江市、日野町、竜王町、彦根市、愛荘町、甲良町、多賀町、豊郷町、米原市、長浜市、高島市京都府全域

京都市、宇治市、城陽市、向日市、長岡京市、八幡市、京田辺市等大阪府全域

大阪市、高槻市、茨木市、摂津市、吹田市、豊中市、枚方市、寝屋川市、池田市、箕面市、守口市、枚方市、交野市、寝屋川市、門真市、大東市、東大阪市、八尾市、堺市等兵庫県全域

尼崎市、西宮市、芦屋市、神戸市等